僕がキャッシュレス決済派になって4〜5年ぐらいになるのですが、ほとんどATMに行くことがなくなりました。レジ前で小銭を出すのにまごつくこともないし、財布に小銭が貯まることもない。マネーフォワードやマネーツリーなどのオンライン家計簿にクレジットカードや銀行口座を紐づけてるので・・・家計簿をつけるのもほぼ自動で楽。2020年初頭から世界的に広まったコロナ禍のおかげであまり現金に触りたくなくなってキャッシュレス決済に本格的にチャレンジしてみた人も多いでしょう。

現金派の人が多い日本でも本格的に普及し始めたキャッシュレス決済ですが、現金に比べて不便なところ・キャッシュレス決済特有の陥りやすいわななどを初心者向けに解説してみようと思います。最近キャッシュレス決済を使い始めた人、キャッシュレス決済はPayPayなど一種類しか使ってない人などは参考になると思うので是非ご覧ください。

バーコード決済編

バーコード決済では支払えないものがある

- 市区町村指定のゴミ袋・ゴミ処理券

- Apple Gift CardやGoogle Play ギフトカードなどのPOSAカード

- ハガキ・切手・収入印紙・テレフォンカード・QUOカード・プリペイドカードなど

コンビニで不便だなぁって特に感じるのが市区町村指定のゴミ袋がキャッシュレス決済では支払いができないこと。セブンイレブンだと市区町村指定のゴミ袋は現金かnanaco支払いのみでとても不便。コンビニではクレジットカードのタッチ決済(Apple Pay)を利用することが多いのですが、市区町村指定のゴミ袋はタッチ決済だと購入できないのでそれだけ現金で払うことになります。これが面倒臭いのでコンビニでは市区町村指定のゴミ袋を買わなくなりました。スーパーやドラッグストアでは市区町村指定のゴミ袋をバーコード決済やその他キャッシュレス決済で支払い可能なのにコンビニでは基本不可能なのは謎です。

切手やハガキなど(印紙を除く)は郵便局だとキャッシュレス決済が可能なので、どうしてもキャッシュレスで切手類を購入したい人は郵便局での購入をお勧めします。

レジで自分の番が来る前に前もってアプリを起動しておけ

レジに並ぶ前にバーコード決済アプリやポイントカードアプリなど必要なアプリを事前に起動させておき、レジで必要になったらスマートフォンのアプリ切り替え機能を使って素早くアプリを切り替えることで時間の節約になります。

例えば僕はよくドラッグストアはマツモトキヨシを利用するんですが、マツキヨのアプリとdポイントカードアプリをスキャンしてもらった後でバーコード決済アプリで精算します。合計で三つもアプリを使うんですが、これをレジ前で1から「まずはマツキヨアプリ・・・あれどこだっけ?あ、あった。(クーポンはどれ使おう・・・)次はdポイントアプリ・・・あれ、ない・・・あ、あった。バーコード決済アプリは何使おうかな・・・au PAY、あ残高足りないや・・・PayPayでいいか。これも残高足りないからチャージしないと(汗)」みたいなことをやってると自分も焦るし、店員さんも後ろのお客さんが気になって困ります。

必要なアプリは事前に立ち上げておき(そのお店のアプリのクーポン画面も前もって出しておく)、レジで必要になったらiPhoneのAppスイッチャー機能を使って素早く切り替えるのが一番時間もかからないしスマートです。一例としてiPhoneのAppスイッチャーを紹介しましたが、Androidでもバックグラウンドで起動中のアプリを素早く切り替える方法は存在してますので・・・ご自身で調べてみて使えるようにしておくとレジ前で焦ることが激減するのでオススメします。

アプリがなかなか立ち上がらなくて焦る

バーコード決済は起動するまでに時間がかかることが多々あります。特にスマホの電波状況や通信環境によってはそのせいでなかなか起動しないこともありえます。店員さんが商品をスキャンし終わった段階でようやくスマホにたくさんあるアプリの中からバーコード決済アプリを探し出して&立ち上げていては、万が一なかなかアプリが起動しなかったら・・・店員さんとの間にも微妙な空気が流れて自分も焦りますし、後ろに並んでいる人にも迷惑になるので、なるべく前もってバーコード決済アプリは起動しておきましょう。バーコードの有効期限は5分あるので・・・前もって起動していても十分な時間があるので大丈夫です。

アプリがなぜかログアウトされててログインに時間がかかり焦る

PayPayではあんまり経験がないのですが、特にau PAYとかd払いでは定期的に自動でログアウトされてることがあります。おそらくセキュリティ上の問題で定期的にログアウトさせてユーザーにログインさせることでセキュリティの向上がはかれるんだろうと思われます。しかしいざお店でバーコード決済を使おうとしてアプリを立ち上げたら勝手にログアウトされてるのはとても不便で、ログイン自体もスマホの電波状況や通信環境によっては結構時間がかかることがあり、これがレジ前でもたつく原因になります。

ですからレジに並ぶ前に前もってバーコード決済アプリを立ち上げて「ログアウトされてないか」確認しておくことは大事ですね。レジに並ぶ前にバーコード決済アプリがログアウトされていることに気が付けば、ログインする時間的余裕が生まれるので・・・レジ前で焦ってもたつくこともなくなります。

アプリを立ち上げたら残高が足りなくて焦る

バーコード決済を使ってる人は、クレジットカードと紐付けてもしくはバーコード決済独自のあと払いの仕組みで・・・残高を気にせずに使える方法と、前もってチャージしておき残高の範囲内で使う方法の二種類あります。キャッシュレス上級者はバーコード決済にクレジットカードを紐づけたり後払いで決済のたびに残高を気にせず利用する方法を使ってる場合が多いですが、バーコード決済利用者の大半は前もってチャージをして残高の範囲で買い物をする方が多いと思います。

チャージ派の人はレジでお会計しよとした時に残高が足りなくて焦ったことはありませんか?例えばセブンイレブンでPayPayを使ってお会計の時に残高が足りなくて、急いで店内のセブン銀行ATMにチャージしに行くのは店員さんにもレジで後ろに並んでいた人にも迷惑になりますから、できればそういう事態は避けたいものです。レジに並ぶ前に「残高が十分に足りているか」確認しておきましょう。

基本的に残高不足の時に他の決済方法との併用はできない

例えばPayPayの残高が足りない時に、残り現金(au PAY、クレジットカード、楽天Edyなど)で支払いますとか・・・そういったその他決済方法との併用はできません。PayPayならPayPayで全額支払い切る必要があるので・・・残高不足には注意してくださいね。

メインで使っている決済方法以外にも予備の決済手段を用意しておこう

キャッシュレス決済も確かに便利ですが、万能ではありません。例えば突然のシステムトラブルで自分が使いたい時に全く使えないこともありえます。また自分が買い物に行ったタイミングで運悪くメンテナンスが入っており、その時間帯だけバーコード決済が使えないこともあります。

そういった不測の事態に備えて、メインで使ってる決済方法以外に・・・必ず予備の決済方法を用意しておきましょう。普段PayPayをメインで使っているなら、予備の決済手段としてau PAYでもd払いでも良いです。

しかしメインの決済手段がバーコード決済なのに予備の決済手段もバーコード決済というのは決してベストではありません。バーコード決済はスマートフォンの電波がないと使えませんから、お使いの携帯電話会社の通信障害(または電波の弱いキャリアを使っていて頻繁にレジ前で圏外になる方)でデータ通信が利用できないときはバーコード決済は使えません。やはりそういったことも考慮して予備の決済手段は現金かクレジットカード、もしくはスマホが圏外でも使えるApple PayやGoogle Payがベストです。

コンビニにスマホひとつ持って買い物に行って、お弁当温めてもらって、さぁPayPayで支払うぞって時にどうやっても決済できず、PayPay以外の決済方法を持っていない、しかもお弁当温めてもらってるからキャンセルもできず・・・やむなく家までお金を取りに帰る人を何度かみたことがあります。

こういった不測の事態に備えて必ずお買い物に行く時には予備の決済方法を用意しておくことはとても大事なので、普段からPayPay(バーコード決済)しか使ってない人でもApple PayにPayPayカード(クレジットカード)を登録しておくとか、スマホひとつで買い物に行かずに現金の入った財布も一緒に持って行くとかしてくださいね。

クレジットカード編

メインカードとは別にサブカードも用意して二枚体制がベスト

クレジットカードは一枚あれば十分って人もいるかもしれませんが、できればメインカードの他にもう一枚サブカードを作るのをオススメします。それはリスクヘッジ(リスク分散)のためです。

- メインカードが限度枠いっぱい使っていて利用できなくてもサブカードがあれば支払いができる

- メインカードが磁気不良やICチップ不良で使えなくても別のカードがあれば支払いができる

IDとQUICPay両方使えるようにしよう

一枚のクレジットカードにつき、大抵はIDかQUICPayのどちらかが付帯してきますが・・・IDは使えるけどQUICPayは使えませんとか、QUICPayは使えるけどIDは使えませんみたいなお店がたまにあります。

これもリスクヘッジの話ですが、クレジットカードを二枚持つなら一方はIDに対応したクレジットカードを、他方はQUICPayに対応したクレジットカードを作りましょう。

クレジットカードを複数持つときは国際ブランドを分散させよう

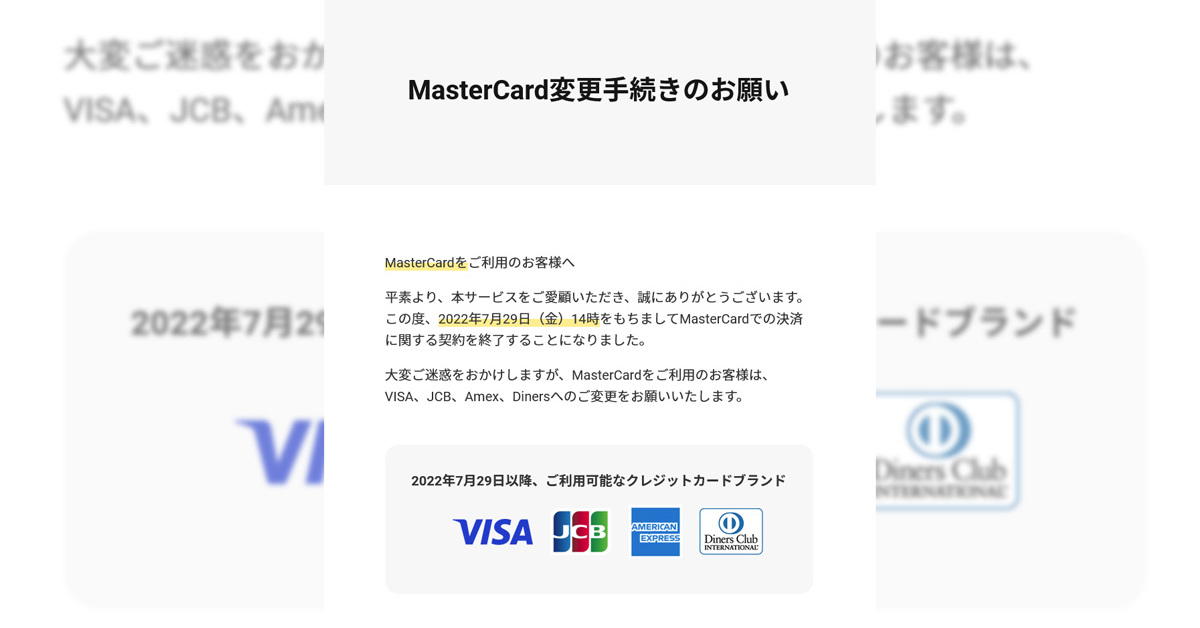

3大国際ブランドといえばVisaとMastercardとJCBですが、クレジットカードを複数枚持つなら国際ブランドは必ず分散させてください。こちらもリスクヘッジの話になります。うちはVisaは使えませんとか、Mastercardは使えませんとか、JCBは使えませんとか・・・そういうのがあり得るからです。昨日までVisa使えてましたけど今日からVisa使えませんとか、昨日までMastercard使えてましたけど今日からはMastercard使えませんみたいなことも普通にあるので・・・

キャッシュレスと現金それぞれの長短まとめ

おすすめのキャッシュレス決済組み合わせ

まとめ

キャッシュレス生活で一番大事なのはリスクヘッジ(リスク分散)です。万が一メインの決済手段が使えない時に別の決済手段を持っておくことは重要です。キャッシュレス決済に慣れてしまうとほとんど現金を使うことがないのでATMに行く頻度が激減します。公共料金の払い込み票(請求書)もコンビニに行かずともPayPayやLINE Pay、au PAYやd払いなどのバーコード決済アプリから使える「請求書払い」機能を使ったり、Pay-easyを使えば家にいながら支払いが可能です。

いっけん便利なキャッシュレスですが災害などで停電が起こったり、システムトラブル、通信障害など思いもかけない突然の出来事で一切使えないことも十分あり得ます。そして世の中にはキャッシュレスが一切つかえないお店も存在します。小さい飲食店とか個人のクリニックとか散髪屋とか・・・。

あらゆる可能性を考慮して、お財布の中に多少の現金を持っておきましょう・・・これもリスク分散です。僕も普段は現金全く使いませんが、財布の中には数千円入れてます。

コメント